用過「一生一次」,還有「一生一屋」

在這一篇(開啟連結),KEVIN有跟你談到地價稅跟土增稅自用稅率的條件~~

其中土增稅有一生「一次」的限制!!

那你可能會問:如果我是自用,換屋也是為了自用,難道我這輩子沒機會再用比較低的土增稅自用稅率嗎??

其實還有啦!

就是「一生一屋」的規定~~

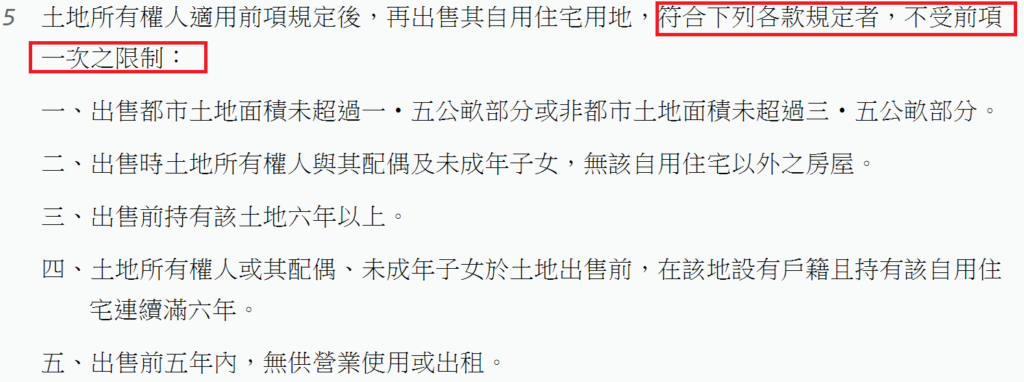

但想也知道,「一生一屋」是屬於土增稅自用稅率的例外規定,既然是例外,適用條件自然要從嚴,這是規定在土地稅法34條第5項:

「一生一屋」終生吃到飽

「一生一屋」並沒有使用次數的限制喔,只要符合條件,終生都可以用,所以可以說是吃到飽的概念~~

所以「一生一屋」的適用條件,整理起來就是:

- 設籍:土地所有權人或其配偶、未成年子女於土地出售前設籍連續滿6年

- 實際居住:土地所有權人或其配偶、未成年子女實際居住

- 戶數限制:土地所有權人與其配偶及未成年子女,無該自用住宅以外之房屋 (這就是一屋)

- 面積:都市土地未超過1.5公畝、非都市土地未超過3.5公畝

- 出租或營業:土地於出售前5年內,未供營業使用或出租

- 房屋所有權:土地上房屋必須為本人、配偶、或直系親屬所有

- 其他限制: 需先用過一生一次,才能適用一生一屋

常見的土增稅自用稅率BUG

一般民眾在適用土增稅自用稅率時,其實常會遇到一些BUG,KEVIN在這裡要請你特別注意:

一、如果原本是未成年子女設籍,因為需要連續設籍滿6年,所以如果原本是15歲的孩子設籍,過3年後滿18歲成年了,就必須由本人、配偶或其他未成年子女繼續設籍,否則就不算連續設籍滿6年!!

二、是土地所有權人、配偶、未成年子女,三種人加起來總共只有1間房屋,才算是「一生一屋」,而不是土地所有權人、配偶、未成年子女名下各有1間房屋!!

不過在賣屋申報土增稅時,用自用稅率申報固然會讓你少繳一點稅,但用自用稅率其實並不一定是最好的選擇!!!

你可能覺得很奇怪,稅繳的少,為什麼還不好???

這就是稅務小綿角的地方,不過為了不讓你頭昏腦脹,咱下次再來說吧~~~

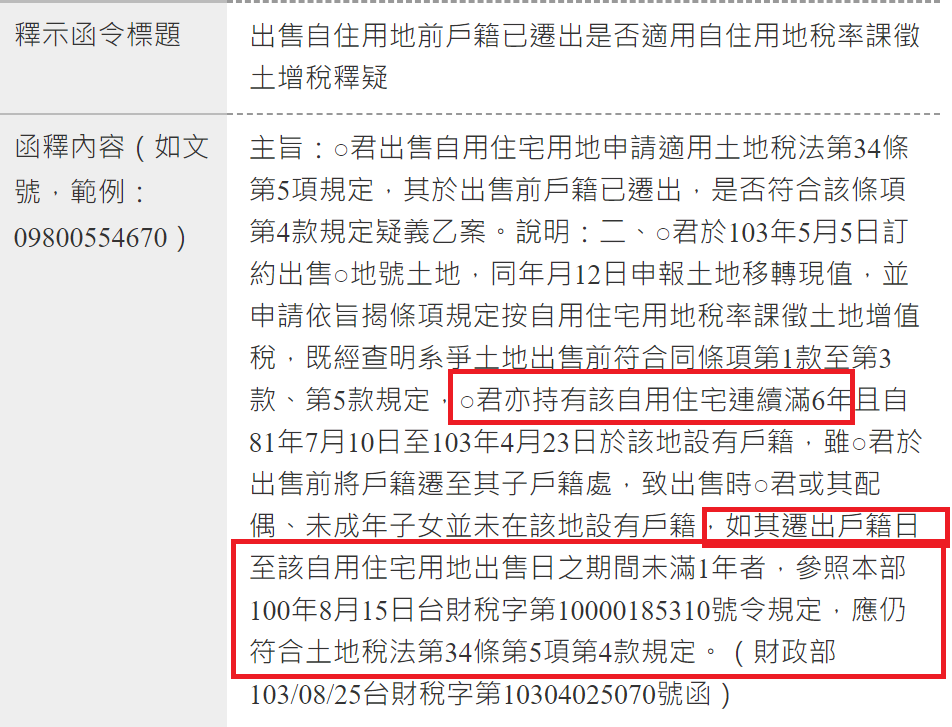

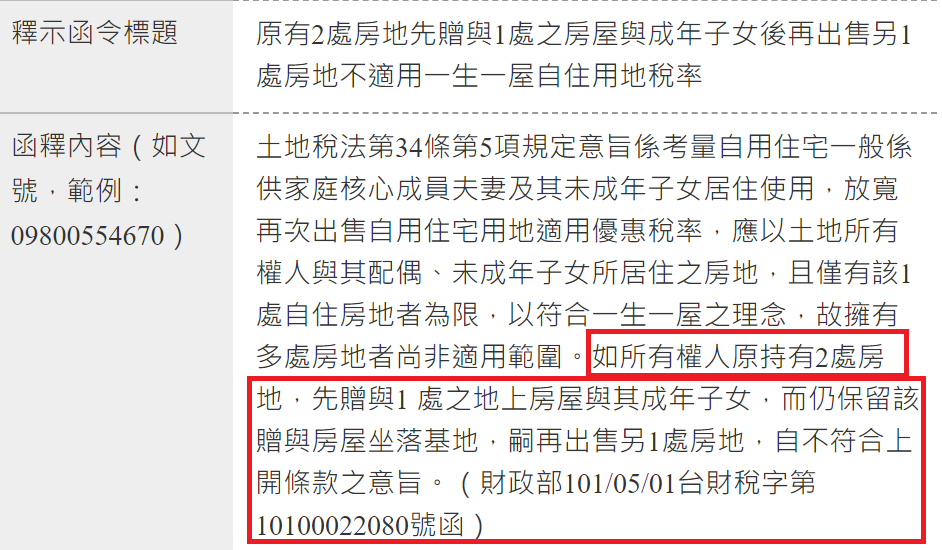

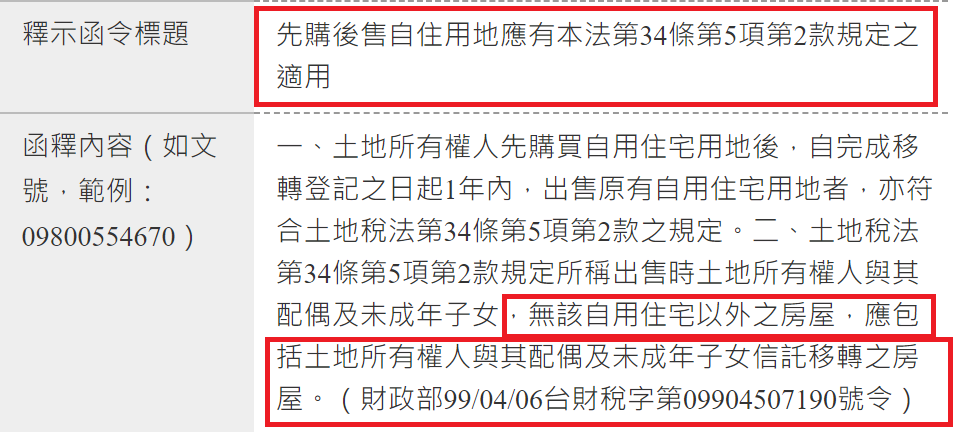

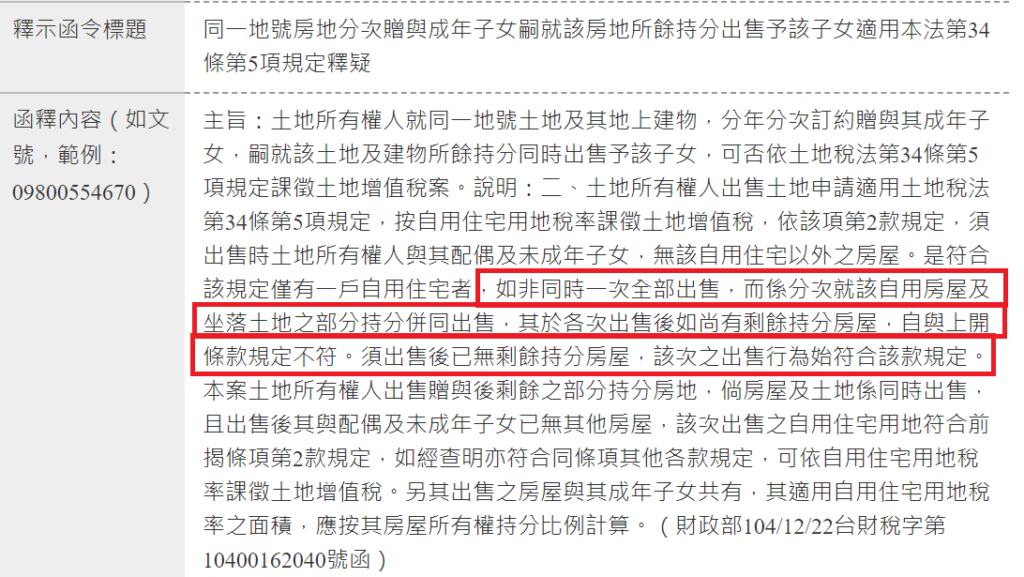

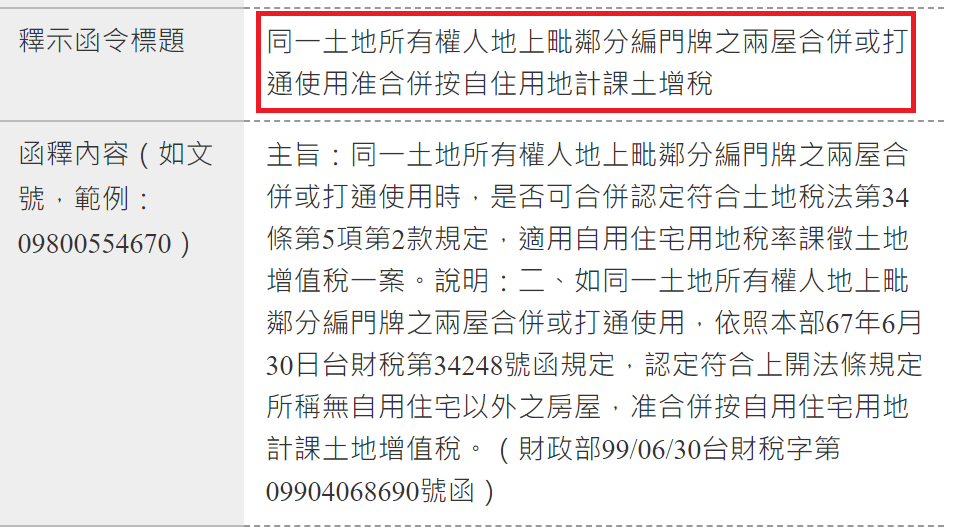

至於還有一些關於一生一屋的零散函釋,KEVIN也把重點標示出來,貼在下方給你參考,如果你以後有一生一屋自用稅率的問題,可以把這篇當成參考書來看一下,也許會有你需要的答案~~

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

你也可以從側邊的ICON

或透過以下社群媒體分享出去~~