地價稅與土增稅規定不同

土地稅關於自用稅率的部分,KEVIN要來跟你釐清一個觀念!!

因為已經有N個客戶問過KEVIN相同的問題啦,表示這個問題還蠻容易搞混的,那就是:

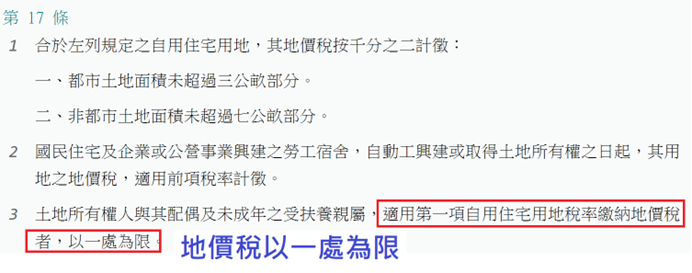

地價稅有「一處」的限制,但沒有「一次」的限制

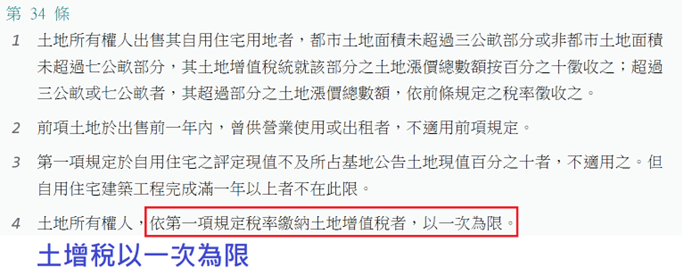

土增稅有「一次」的限制,但沒有「一處」的限制

什麼鬼!!!

你可能又覺得KEVIN在鬼打牆了!!這是什麼繞口令~~

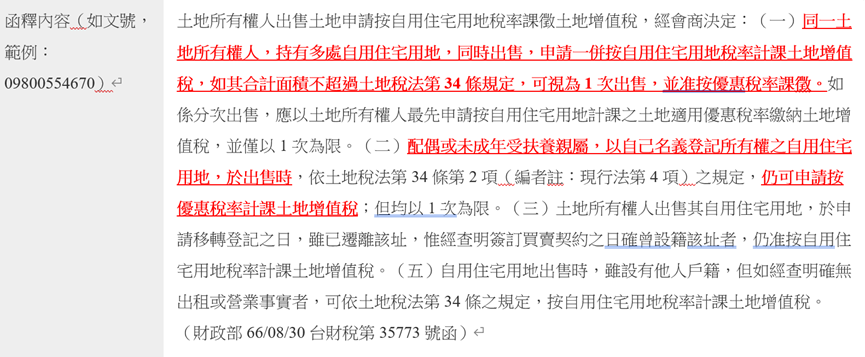

KEVIN慢慢跟你道來,先把相關規定貼給你看:

可以一次賣很多筆土地,同時適用土增稅自用稅率

舉個例子你會比較清楚:

老K名下有A、B、C三間房子~~

A屋由老K設籍、

B屋由老婆K嫂設籍、

C屋由未成年兒子小K設籍;

如果這3間房子都符合自用住宅的規定,也都很小間,那麼:

★老K要適用地價稅自用稅率:只能從A、B、C三間房子中選一間(一處限制),但每年都可以用(沒有一次限制)

★老K要適用土增稅自用稅率:可以在A、B、C同時賣出時以自用稅率申報(沒有一處限制),但只能用這一次(一次限制)

土增稅自用稅率還有「一生一屋」的適用

那麼你可能會問:土增稅自用稅率如果用過一次,以後就不能再用自用稅率了嗎??

也不是啦,其實還有一個「一生一屋」的規定,只是條件當然會相對嚴格一點~~

這裡KEVIN偷個懶,下回再來說~~

最後提供你這個函釋參考一下:

這樣懂地價稅自用稅率一處限制,跟土增稅自用稅率一次限制差別在哪了嗎??

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

也可以從側邊的ICON

或透過以下社群媒體分享出去~~