晚一天死,就要適用房地合一稅??

在房地合一第2篇有講到,

房地合一稅在適用時期有一個例外,就是–繼承

為什麼這是例外呢??

因為依照所得稅法4-4條第1項規定,只要你是在105年1月1日以後取得的房地,就一律適用房地合一稅~~

可是在繼承的情形,會有點小問題,舉個案例你看一下:

老K在100年1月1日,買了A屋一間,後來在:

情況一:104年12月31日過世

情況二:105年1月1日過世

後來A屋由兒子小K繼承,如果按照所得稅法4-4條第1項規定,小K要賣A屋的話,就是:

情況一:不適用房地合一稅,因為小K是105年1月1日前取得A屋;

情況二:適用房地合一稅,因為小K是105年1月1日後取得A屋;

所以如果你是小K,你會不會後悔沒有早一天掛掉老K!!

如果你是老K,你會不會覺得政府是在懲罰我活太久!!

第二次繼承,才適用房地合一

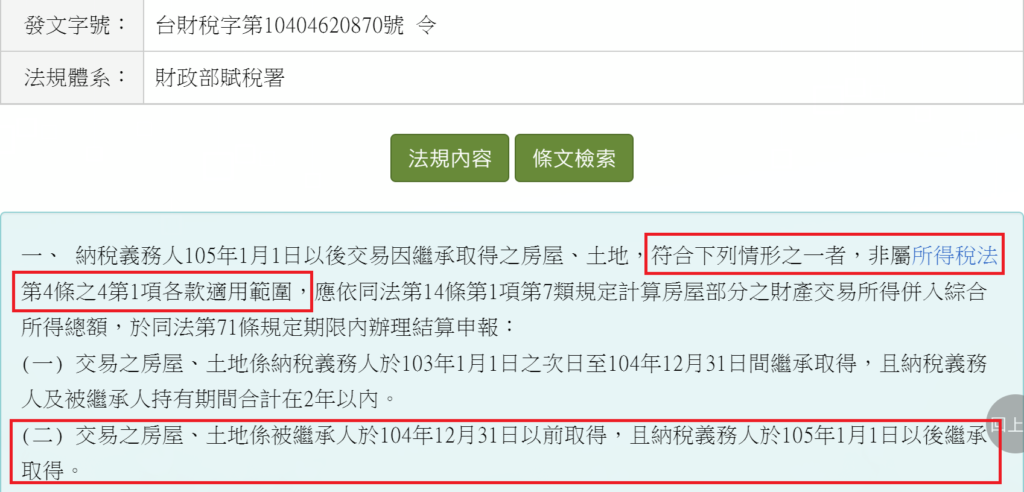

所以財政部就做了一個台財稅字第10404620870號函釋

所以如果~~

A屋是在105年1月1日以前取得,然後小K在105年1月1日以後繼承,那小K賣A屋的時候,就不適用房地合一稅,等於再給你一次機會!!

但如果小K也掛了,A屋再由小小K繼承,那小小K賣A屋,就開始適用房地合一稅

簡單來說,就是如果房地是在105年1月1日前取得,必須經過2次繼承,才會適用房地合一稅!!

如何應用在你的節稅規劃上

如果懂上面的道理,KEVIN就要教你怎麼放在你的節稅規劃上,就是~~~~~

如果你爹娘留下105年1月1日以前取得的房屋跟土地,請盡量不要讓可能比較早死的人繼承!!

知道為何了吧!!!,

因為如果你老爸死的時候,有留下房子,而你娘年紀也很大,可能活不久了,還讓你娘繼承房子,沒過多久你娘也掛了,又再繼承一次,不就開始適用房地合一稅了嗎~~

所以給可能會活比較久的人繼承,會是比較好的選擇!!!

BUT~~KEVIN這裡留一個伏筆!!

適用房地合一稅,不見得就一定比舊制來的不利,只是通常情形上會比較不利而已!!

但因為這有點小複雜,KEVIN日後一一跟你分解!!

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

也可以從側邊的ICON

或透過以下社群媒體分享出去~~