還有哪些費用可以扣咧??

在上一篇中,已經把房地合一課徵所得稅申報作業要點的第13、14點中,關於房地合一交易所得可減除的成本費用說了一些,今天就來看看第15、16點,還有哪些是你必須要知道的!!

在第15點、16點中,主要重點有:

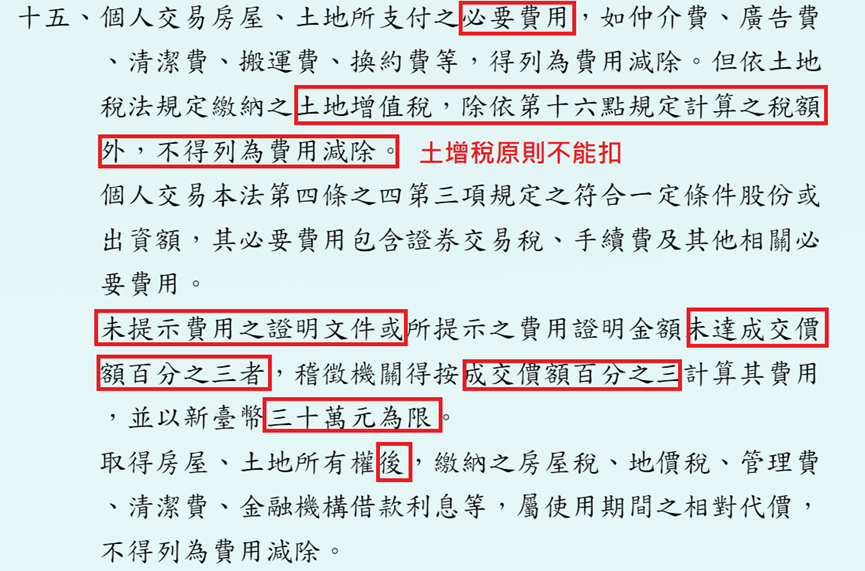

第一、所謂必要費用,是指你要讓這個房子過戶一定會花到的錢~~

所以除了第15點所列的仲介、廣告、清潔、搬運、換約等費用,例如支付的代書費、登記費、書狀費等等,也都算是必要費用!!

像之前有朋友問KEVIN說:因為當初買房子入厝時,有花錢請老師看時間迎神,這個錢可不可以扣~~

聰明的你認為呢!!

第二、必須是取得前的花費!!

最常被問的,像是已經過戶住進去了以後支付的清潔費、大樓管理費、銀行貸款利息這些,就不算是必要費用~~

第三、如果你都沒有任何單據,或你很厲害,買屋賣屋過戶都全部自己一手包辦,也沒有什麼裝潢!!

那你就可以用「推計費用」的方式,用賣價的3%且不超過30萬的金額,作為費用扣除~~

例如你房子賣了1200萬元,那你可以扣的成本就是:

1200萬*3%=36萬

不過因為超過30萬了,所以能扣的上限就是30萬~~

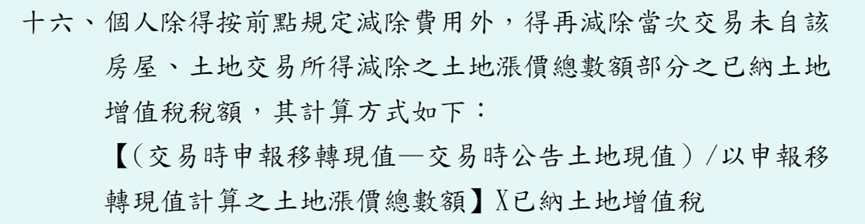

第四、以前在房地合一1.0的時候,可以利用房地合一稅跟土地增值稅之間稅率的落差去做節稅規劃,不過因為在2.0的時候已經把這塊堵起來了,所以已經沒有節稅的空間,講了你也不懂,所以就不說了!!

只不過關於土地增值稅的部分,之前KEVIN去聽過一場金控公司辦的財務規劃課程,其中一位講師講到這部分的時候,說的不是很正確,正確的觀念是:

如果是把受贈的土地賣掉,那麼「受贈時繳的土地增值稅跟契稅」,是可以當成本扣除的,

舉個簡單的例子:

老K贈與一筆土地給小K,由受贈人小K繳了10萬塊的土增稅,後來小K賣掉時,由出賣人小K繳了15萬塊的土增稅,那麼:

受贈時繳的10萬塊土增稅—可以扣

出賣時繳的15萬塊土增稅—-原則上不能扣

所以這大概就是房地合一稅可以扣除的成本費用,提供給你參考!!

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

你也可以從側邊的ICON

或透過以下社群媒體分享出去~~