來看看房地合一課徵所得稅申報作業要點

上次說了同學被補房地合一稅以後,有網友私LINE問了一些房地合一稅成本的問題,想說乾脆直接整個來談一下好了~~

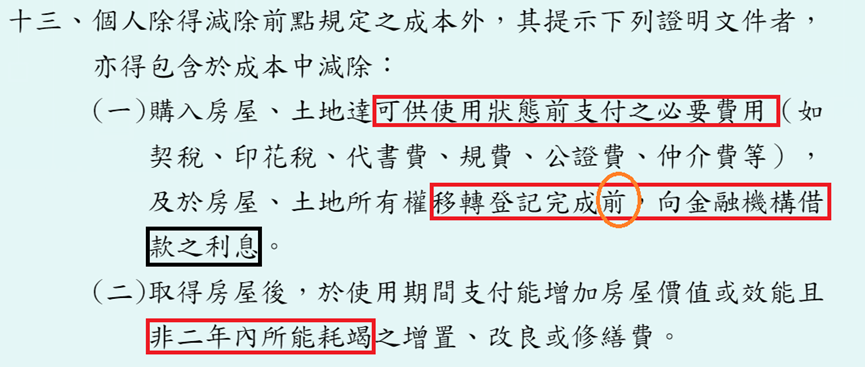

關於相關的成本扣除規定,是規範在「房地合一課徵所得稅申報作業要點」第13、14、15、16點,那我們今天先來談談第13、14點吧!!!

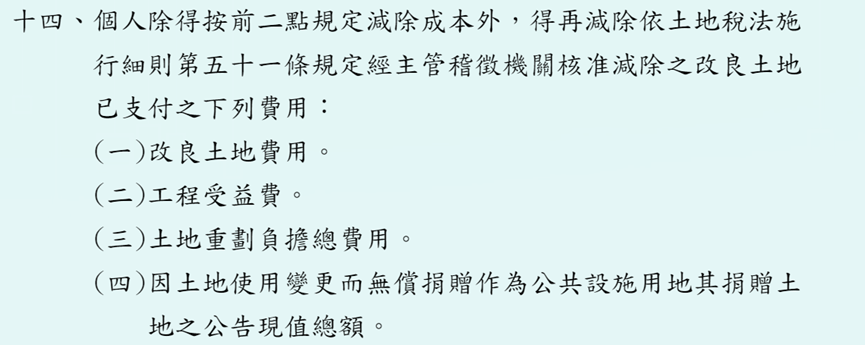

第14點比較簡單,比較常用的也只有改良土地費用,一般人比較用不到,所以就暫時先跳過,就把主力放在第13點,有一些地方你要特別注意的:

1.貸款利息的部分,只有在取得所有權之前的利息,才可以扣除,如果是已經移轉所有權了,那就不能扣除!!

2.土地增值稅依照所得稅法14-4第1項規定,原則上是不能扣的!!例外的狀況太複雜,現在也不太可能發生,所以就不說了~~

3.曾經有位仁兄問過一個蠻蠢的問題:請問把房子送給小孩,會課房地合一稅嗎??

你說呢!!這需要回答嗎~~

4.最麻煩的是裝潢費的部分,因為在實務認定上一直有爭議,主要是以下的2個爭議:

(1)坊間常有人會說:就是看裝修的物品能不能搬的動來判斷!!

如果是搬得動的就不能扣,搬不動的就可以扣~

其實這種說法是不太精準的!!

KEVIN請教了在國稅局任職的同學後,他表示比較沒爭議的:

例如像是水電管線、屋頂、地板作、牆面、隔間、防水、油漆等必要性的基礎工程,原則上都會被認為是可減除的項目;

但如果像是冷暖氣、固定櫥櫃、或是嵌入式的洗碗機、抽風機等,目前各稽徵機關就不太一致,這就是比較麻煩的地方。

(2)就是單據的問題!!

因為很多人在裝潢時,並不會跟業者要單據,而是事後補開~~

而且業界很多根本不願開發票,或根本沒有營業登記,就是那種個人的包工頭~

所以頂多只有估價單,根本沒有發票!!

對於事後補開的情形,如果能舉證有裝潢的事實,例如提出裝潢前後照片、付款證明等,原則上可以減除;

但對於沒有合法憑證的,例如只有估價單,原則上是不能減除的!!

至於的15、16點的減除規定,我們下回分解吧~~

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

你也可以從側邊的ICON

或透過以下社群媒體分享出去~~