提領存款的遺產稅問題

今天來看一個你在申報遺產稅時可能會遇到的問題~~

簡單來說,就是你的爹娘快掛了,突然銀行帳戶裡的錢有比較令人關注的提領情形,那這筆錢到底要不要列入遺產總額課遺產稅??

這種情形涉及的是遺贈稅法施行細則13條:

其實這條的重點有2個,可以直接來參考最高行政法院92年判字第1785號判決:

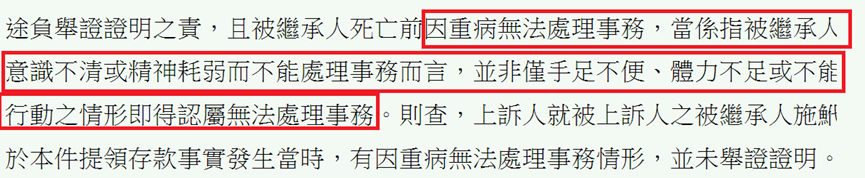

什麼叫病重無法處理事務

依照法院見解,叫做:

「意識不清或精神耗弱」

但什麼叫意識不清或精神耗弱,說真的我也不知道,但實務上法院還是都以醫院的診斷證明去做判斷!!

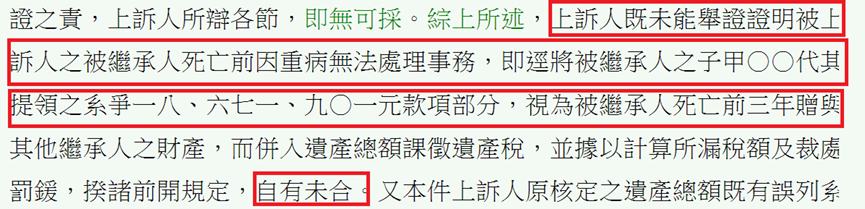

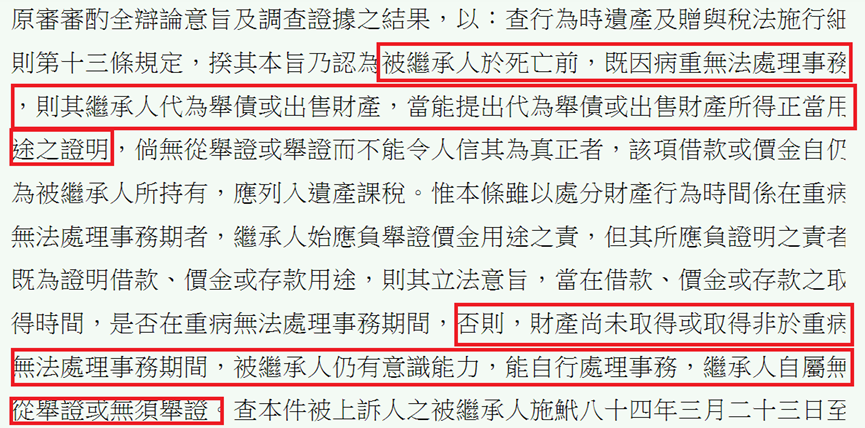

誰來證明病重無法處理事務

依照法院的見解,認為:

必須由稽徵機關來舉證

而這也符合目前納稅者權利保護法第11條第2項的立法意旨~~

在申報時,還是必須先由繼承人說明

不過實務上目前的作法是~

KEVIN目前為止所看到不管是客戶,還是親友的案子,還是從相關判決的研究~

稽徵機關只要發現被繼承人臨終前有一些大額或接續提款的紀錄,都直接列入遺產總額!!

然後再由繼承人自己舉證那些款項的提領,並非在被繼承人重病期間所提領!!

總之,最後要提醒你的就是:

如果你去申報被繼承人遺產稅時,也發現有這樣的項目被列入遺產總額,如果真的不是為了規避遺產稅而領出來的,建議還是要申請復查~~

這樣清楚嗎??

以上,希望對你有幫助!!