渣老公跟小三同居,老婆賣屋竟然要繳高額房地合一稅!

前幾天接到客戶詢問這個問題,其實並不複雜,但因為這不是規定在法條,所以這些眉角是一般人不知道的!!

其實客戶這情形在現在社會蠻常見的,因此特別來跟你說說:

老K跟K嫂年輕時胼手胝足,買了些房子置產~

老K名下有A屋,K嫂名下有B屋~

但殺千刀的老K有了錢後,就犯了全天下男人都會犯的錯,拋棄了糟糠妻,在外面跟小三同居!!

因為老K揮霍無度,於是在110年賣了A屋,並且申報依自用住宅稅率課房地合一稅~

後來在112年間,K嫂也因為繳了大筆醫療費缺錢,想賣B屋,請問K嫂還能夠適用自用稅率課徵房地合一稅嗎??

問題在於:K嫂想賣B屋,原則上要綁6年才能用自用稅率

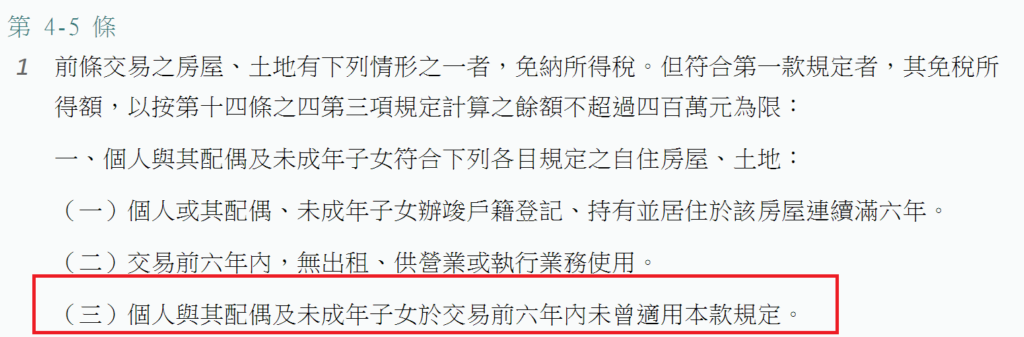

這個問題的根源,其實是來自於所得稅法4-5條1項1款3目的規定:

也就是說~

原則上K嫂想用房地合一自用稅率,必須等老K賣A屋過了6年後,才可以再適用自用住宅優惠稅率!!

不過如果兩造已經感情破滅,根本就是老死不相往來,只是因為一些原因還必須維持夫妻關係,那這樣還要求人家過6年賣房子才有優惠稅率,有點強人所難!!

所以財政部就做了一個行政命令,叫做:

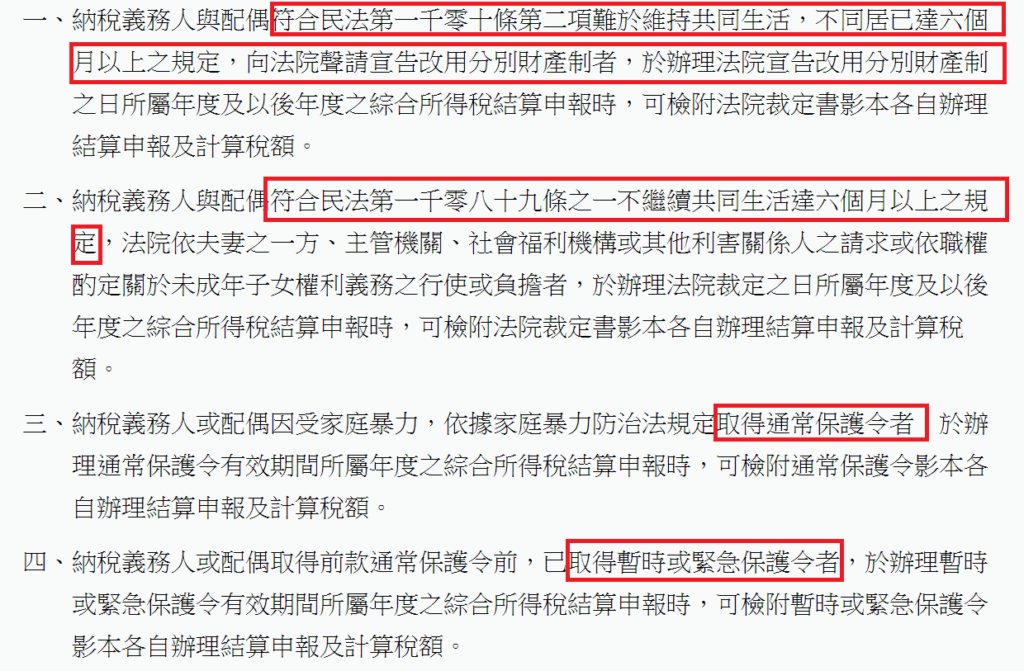

納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準(點擊開啟連結)

如果有這四種情形,K嫂才可以適用房地合一自用稅率

簡單來說,就是有這四種情形而分居,K嫂賣B屋的時候才不用綁6年:

- 老K或K嫂超敗家,所以無法住在一起,只好請法院宣告採用分別財產制

- 老K跟K嫂已經分居,又有未成年的小孩,被法院裁定小孩給誰顧

- 第三跟第四種情形類似,反正就是取得保護令

那在客戶的這個案子中,因為夫妻兩都沒有上面的這四種情形,就是單純的老公很渣,所以如果真的要用房地合一自用稅率,就還是得等老公賣屋後過6年,才可以再適用房地合一自用稅率~~~

這樣清楚嗎??

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

你也可以從側邊的ICON

或透過以下社群媒體分享出去~~