分配剩餘財產,請勿將土地登記給生存配偶

今天來跟你說夫妻剩餘財產差額分配的進階版,

這篇非常非常重要,尤其在台灣人有土斯有財的觀念中,

剩餘財產幾乎都免不了有不動產,

所以另一半死後,不動產要登記給誰就很重要,

因為牽涉到再出售時高額土地增值稅的問題,

那為何說分配剩餘財產時,不要將不動產登記給生存配偶,

那是因為~~~

每個成功的男人,背後都有一個偉大的女人

當然這句話對不對見仁見智啦,不過立法者就是這麼想的~~

立法者就是認為說老K今天之所以能

就是因為K嫂在家

讓老K沒有後顧之憂,所以才能日進斗金,

因此老K賺的錢,其實有一半應該算是K嫂的才對,

也就是說,當老K賺到10塊錢的時候,

其中就有5塊是屬於K嫂的,

只是先將那5塊寄放在老K這邊而已,

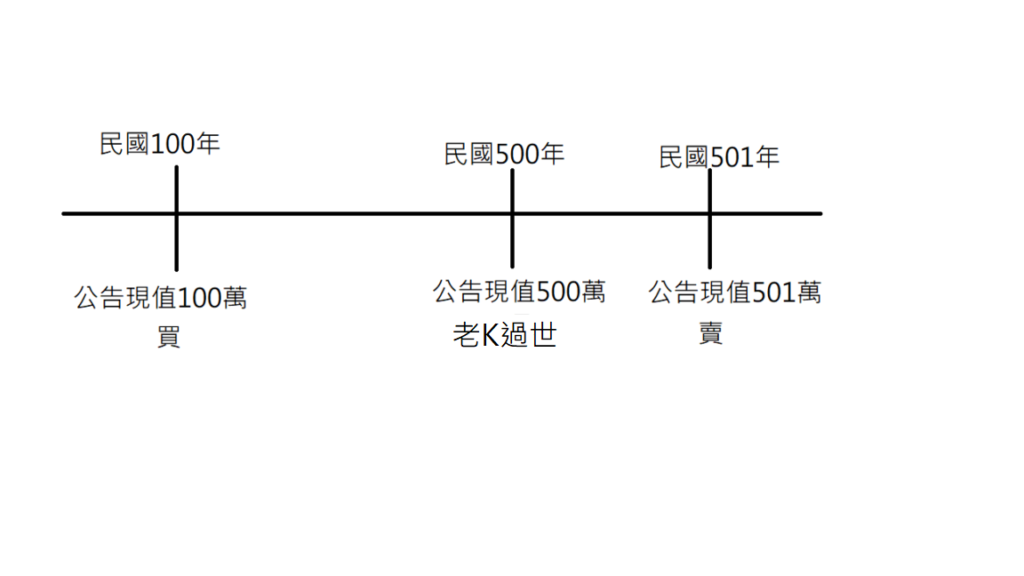

所以假設老K賺了錢以後,

在民國100年的時候,

買了一間房子,土地公告現值是100萬,

然後在民國500年的時候老K掛了,

土地公告現值漲到500萬,

可是K嫂在民國500年的時候還是身強體壯,

K嫂就可以主張剩餘財產差額分配,

可是問題來了……

如果土地登記給K嫂,再出賣時,會有高額土地增值稅

土地增值稅,簡單來說,

就是:

(賣出時公告現值-取得時公告現值)*稅率,

可是問題就在這裡:

- 如果是用剩餘財產做登記,會用民國100年的公告現值,也就是100萬,當作取得時的公告現值

- 如果是用繼承做登記,會用民國500年的公告現值,也就是500萬,當作取得時的公告現值

所以假設

在民國501年,K嫂為了避免觸景傷情,

決定賣了這間房子,而當時的公告現值如果變成501萬,

那麼要繳的增值稅,就是:

(501萬-100萬)*稅率

但如果土地是以「繼承」登記,再轉賣時,增值稅就很低

不過反過來

如果當初房子是登記給兒子小K,

或是用「繼承」的原因登記給K嫂

那麼要繳的增值稅,就變成是:

(501萬-500萬)*稅率

所以有看出來嗎:

要繳的土地增值稅分別是:

剩餘財產:(501萬-100萬)*稅率=401萬*稅率

繼承登記:(501萬-500萬)*稅率=1萬*稅率

差很多吧!所以才說稅這個東西「棉角」很多

只不過是一個小細節出錯,

要繳的稅就大不相同!!!

所以記得結論一定要記好,就是:

千萬不要以「剩餘財產差額分配」為登記原因,將另一半留下來的不動產,登記到自己名下,否則再出售時,會有高額的土地增值稅!!

這樣了解嗎??

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

也可以從側邊的ICON

或透過以下社群媒體分享出去~~