保險法跟遺贈稅法的規定,都是垃圾??

KEVIN在前一篇已經跟你說,不要肖想用保險來規避遺產稅,不過一定有人不服氣,會跟KEVIN說:

明明保險法112條跟遺贈稅法16條第9款,都跟你說保險金是不課遺產稅,那KEVIN到底在扯什麼鬼~~~

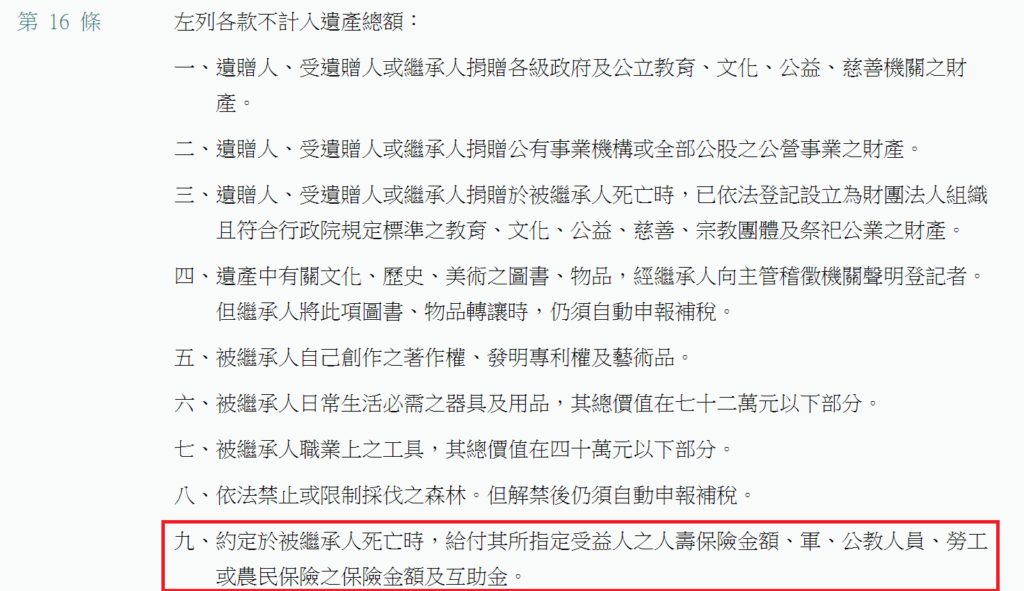

確實,如果跟PART1說的一樣,保險金會被計入遺產總額課遺產稅,那上面那2個法條不就變成垃圾了嗎???咱們先來看一下法條規定:

KEVIN這邊舉一個例子,你跟PART1那個例子做一下對照,就可以知道差別在哪:

老K幽默風趣,靠著帥氣外型跟天賦異稟的商業嗅覺日進斗金,更是桃花朵朵開,還養著小三到小十~~

老K擔心自己日也操眠也操,家裡操外面也操,如果不幸有個萬一,小三到小十要怎麼辦!!

於是在40歲那年就跟保險公司買了8張人壽保險,約定老K掛了,各給小三到小十每人2000萬,給他們當安家費~~

10幾年後,老K果然因為年輕時操太兇,不幸一命嗚呼,請問小三到小十拿到的保險金,要不要計入老K的遺產總額課遺產稅??

你買保險的目的是要避稅,還是照顧你想照顧的人??

看出來了嗎??

這個案例跟PART1那個案例,都是人壽保險,而且有指定受益人,而且是要保人與被保險人同一人~~

為何PART1那個案例,KEVIN說要課遺產稅,而這個案例,KEVIN就說不用課遺產稅??

原因就是~~~

PART1買保險的「目的」,就是為了避稅!

PART2買保險的「目的」,是為了照顧自己想照顧的人!

這樣瞭了嗎~~~如果你買保險的目的,就是為了避稅,當然不能讓你如願!!

可是你如果買保險的目的,是為了保障你在意的人的生活,那國家就不課你遺產稅,好讓你能用保險真的去照顧你想照顧的人 ,這樣知道了嗎!!!

國稅局怎麼知道你買保險是為了避稅??

不過聰明的你,一定馬上看出這個講法邏輯上怪怪的吧!!!

你一定會說:喔…這樣我知道了,原來國稅局在考公務員的時候, 還有考一個科目叫做「讀心術」,可以一看就知道人家在買保險時,心裡到底是想著避稅,還是為了照顧想照顧的人~~~

不是這樣的好嗎!!!而是國稅局有列出一些標準,認為如果你買保險的時候有這些情形,我就認定你買保險是為了避稅~~

這可以參考財政部台財稅字第10900520520號函的「實務上死亡人壽保險金依實質課稅原則核課遺產稅案例及參考特徵」,總共列出以下八點作參考,看看你買保險的時候有無這些特徵,判斷是不是在避稅:

- 重病投保

- 躉繳投保

- 高齡投保

- 舉債投保

- 密集投保

- 鉅額投保

- 短期投保

- 保險給付相當於已繳保險費加計利息金額

不過你一定還會問:什麼叫重病??什麼叫高齡??什麼叫鉅額?什麼叫密集??…….

KEVIN跟你說:我也不知道!!

國稅局、財政部、法院也沒說,有點是國稅局說了算!!

不過KEVIN認為這倒不是太大問題,例如你現在已經90歲而且癌末了,然後再把房子拿去貸款,把全部家當拿去買了一張1億的保單!!

相信這要被認定是為了避稅,應該沒問題吧~~就是說只要你用一般正常人的邏輯去看,覺得這應該是在避稅,那就八九不離十會被實質課稅了!!!

以上這樣夠清楚吧~~~

當然這只是實質課稅的基礎,實際上沒那麼簡單,因為實質課稅其實是可以寫一篇很長論文的,所以KEVIN也不可能在這裡講的那麼清楚!!

但重點還是一樣,只是要打破大家一個觀念,就是老話一句:

保險節稅只是可能發生的附帶效果,絕對不是你買保險的主因,保險主要的目的是要保障你跟你所想照顧的人!!

所以切記:千萬不要再被買保險節稅的這種三流話術給騙了!!

今天把一個簡單的保險實質課稅概念跟你說清楚,另外還有關於投資型保單課稅的問題,咱們留到下一篇在來說!!

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

也可以從側邊的ICON:

或透過以下社群媒體分享出去~~