名義上所有權人變更,就要重新申請

昨天在上租稅救濟課程時,老師提到了一件蠻重要的事!!

因為自己也曾誤踩過這個雷區,很冤枉的多繳了些稅!!

其實就是地價稅自用稅率主體變更的問題!!

這是什麼鬼??

簡單舉個例子你看一下:

老K原本有間A屋,而且老K跟兒子小K都設籍在A屋,地價稅是適用自用住宅優惠稅率~~

後來老K把房子贈與給兒子小K,但老K跟小K戶籍都沒變!!

請問A屋是否還可以繼續適用地價稅自用住宅稅率??

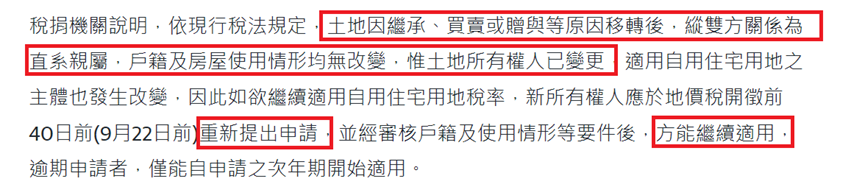

可以,但要重新申請

答案是:可以的!!

BUT~~必須重新申請、重新申請、重新申請才可以!!

沒有重新申請,地方稅務單位不會自己幫你調整成自用稅率~~

這是什麼意思??

簡單來說,以上面的例子而言:

如果老K是在112年贈與A屋給小K~

後來拖到115年,小K才去申請地價稅自用稅率~

那麼在112年~115年,就不能適用自用稅率~~

在信託消滅、拆除改建等等情形也一樣

總歸來說,其實就是一個概念,就是:

只要所有權形式上有所變更,就要重新申請!!

例如

A屋原本是由老K信託給老王,信託關係消滅後,老王將A屋返回給老K~~

或是

老K把A屋拆除,原地重建B屋~~

如果要繼續適用地價稅自用稅率,都還是要重新申請~

不然地方稅務機關只會依照形式上的資料發單,不會自己調整成自用稅率的!!

這樣清楚嗎??

以上,希望對你有幫助~~