如果能合法節稅,為何你要多繳一分錢給國家呢??

關於這篇報導(開啟連結),其實就是很好的節稅範例,因為KEVIN就是幫自己的爹娘這樣做的~~

簡單來說,這種節稅方法,主要就是利用三個規定來做的:

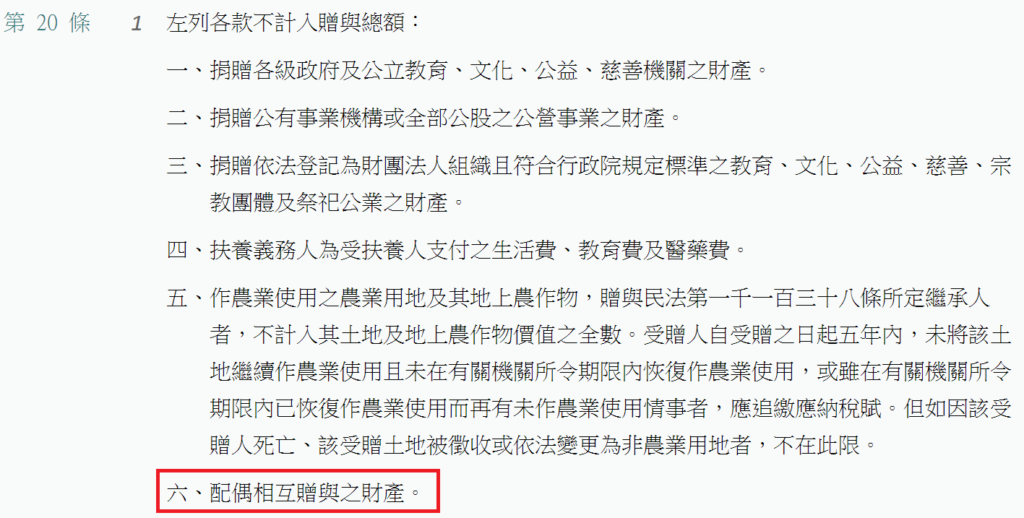

1.遺贈稅法20條1項6款,配偶相互贈與不計入遺產總額

2.土地稅法28條,繼承土地免徵土地增值稅

3.土地稅法28-2第1項,配偶相互贈與之土地,得申請不課徵土地增值稅

不過因為報導內容有點程度,KEVIN直接舉個很簡單的例子給你看,不過先說好,為了簡化說明,這裡我們不討論剩餘財產差額分配請求權:

老K名下財產有土地A地1筆,公告現值為2800萬;

K嫂名下除了現金50萬以外,沒有其他財產;

假設夫妻倆有小孩小K跟二K,而且K嫂身體又不太好,掐指一算後,K嫂也差不多快回老家了,這時候老K就可以:

把A地移轉1/2的所有權給K嫂,這樣老K的財產只剩1400萬,K嫂的財產變1450萬

如果K嫂先走,老K才走,這樣一毛錢遺產稅都不用繳

老K把土地移轉給K嫂,因為是配偶間贈與,所以依照上面的規定,不用繳贈與稅,也可以申請不課徵土增稅~~

假設K嫂真的先走了,因為K嫂有:

免稅額有1333萬+配偶扣除額493萬+2個小孩扣除額100萬=1926萬

加起來就已經超過K嫂的遺產1450萬,所以K嫂走的時候,是不用繳遺產稅的~~~

而在K嫂走的時候,只要把遺產都分配給小K跟二K,那老K的財產,還是一樣只有1400萬元,而且小K跟二K取得A地也不用繳土增稅,至於細節可以可以參考這一篇~~

所以一樣的道理,如果老K後來也走了,一樣有免稅額有1333萬,加上2個小孩扣除額100萬,加起來總共1433萬,也已經超過老K的遺產1400萬,因此也不用繳遺產稅~~

如果沒有規劃,老K走的時候就有遺產稅

反過來說,如果老K沒有做這樣的遺產規劃呢??

那老K走的時候,就有遺產稅了!!!

因為老K免稅額1333萬,加上加上2個小孩扣除額總共100萬,加起來只有1433萬~~

但老K的遺產有2800萬,所以超過1433萬元的部分,當然就要繳遺產稅啦!!

要繳多少呢??

(2800萬-1433萬)*10%=136.7萬

是不是很冤呢??

只不過沒有做遺產規劃,就要多繳136.7萬!!

所以KEVIN才一直說,關於遺產的部分,千萬不要做鴕鳥,而忌諱談這種事,既然都會死,為何不死的無牽無掛一點,而要留下負擔給自己的子女呢???

以上,希望對你有幫助~~

也歡迎訂閱KEVIN的電子報,才不會漏接喔~~

你也可以從側邊的ICON

或透過以下社群媒體分享出去~~